新たな資産運用の選択肢として注目されているホテル一室投資。しかし、「従来の不動産投資との違いが分からない」「実際の収益性はどの程度なのか」「リスクが心配で踏み出せない」といった悩みを抱えている方も多いのではないでしょうか。

また、ワンルーム投資や民泊投資と比較してどのようなメリットがあるのか、初期費用はいくら必要なのか、どのようなリスクがあるのかなど、具体的な情報が不足していることで投資判断に迷われている方もいらっしゃるかもしれません。

この記事では、ホテル一室投資の基本的な仕組みから、他の不動産投資との違い、具体的なメリットとリスク、初期費用や利回りの実態まで、投資を検討する上で必要な情報を詳しく解説します。

ホテル一室投資とは何か?

ホテル一室投資は、ホテルの客室を一室単位で購入し、宿泊業として運営することで収益を得る投資手法です。一般的な不動産投資とは異なり、投資家は客室を所有しながら、運営は専門のホテル運営会社に委託します。

この投資方法では、投資家が客室の所有者となり、ホテル運営会社が宿泊客への貸出しや清掃、メンテナンスなどの業務を担当します。そして、得られた宿泊料収入から運営費用を差し引いた金額が、投資家への配当として支払われる仕組みになっています。

近年、観光業の発展や訪日外国人観光客の増加により、ホテル需要が高まっています。この背景から、安定した収益性を期待できる投資商品として注目を集めています。

しかし、投資対象となるホテルは、新築から既存物件まで幅広く、立地や価格帯、運営会社によって収益性が大きく左右されます。そのため、投資を検討する際は、これらの要素を総合的に判断することが重要です。特に、どのようなホテルが投資対象として適しているかを理解することで、より効果的な投資判断が可能になります。

どんなホテルが投資対象になるか

投資対象となるホテルには、いくつかの種類があります。まず、最も一般的なのは、都市部の中心地に位置するビジネスホテルです。出張や観光で訪れる宿泊客からの安定した需要が見込めるため、収益性が高い傾向にあります。

また、リゾートホテルも投資対象として人気があります。温泉地や観光地にあるリゾートホテルは、季節による変動があるものの、高い宿泊料金を設定できるため、年間を通して良好な収益が期待できます。

さらに、近年増加しているのが、外国人観光客をターゲットとしたホテルです。京都や大阪、東京などの主要観光地では、訪日外国人の需要が高く、稼働率の向上が見込めます。これらのエリアでは、文化体験や利便性を重視した施設が特に人気を集めています。

一方、交通アクセスの良い立地にあるホテルも重要な投資対象です。空港や新幹線駅から近い場所、主要な観光スポットへのアクセスが良好な立地では、宿泊客の確保がしやすく、安定した収益が期待できます。

ホテル一室投資と他の不動産投資の違いは?

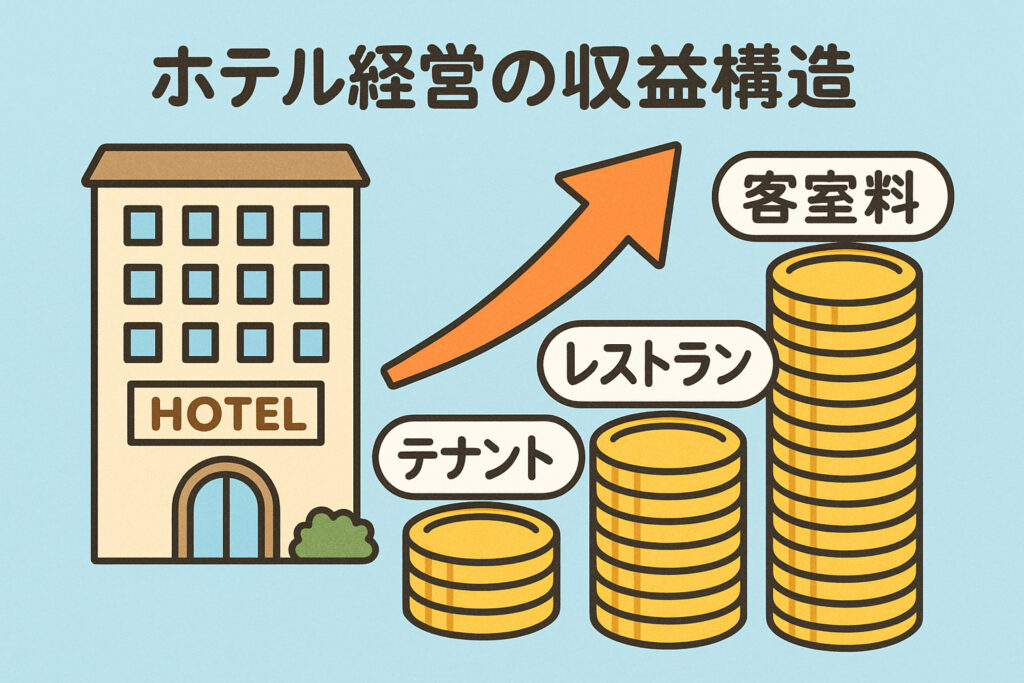

ホテル一室投資は、従来の不動産投資とは大きく異なる特徴を持っています。最も大きな違いは、収益構造と運営方法にあります。一般的な不動産投資では、長期間の賃貸契約による安定収入を得ますが、ホテル一室投資では日単位の宿泊料金が収益の基盤となります。

また、運営面では、投資家自身が管理業務を行う必要がありません。ホテル運営会社が宿泊客の受付、清掃、メンテナンス、予約管理などのすべての業務を代行します。これにより、投資家は物件管理の負担から解放され、より手軽に不動産投資を始められます。

さらに、収益性の面では、宿泊料金の設定や稼働率によって大きく変動する特徴があります。需要が高い時期には高い収益が期待できる一方、閑散期には収益が減少するリスクもあります。これは、安定した賃料収入を得られる従来の不動産投資とは対照的です。

また、投資額についても違いがあります。ホテル一室投資では、比較的小額から投資を始められる商品が多く、初心者でも参入しやすい環境が整っています。

このような違いを理解するためには、ワンルーム投資、一般的な不動産投資、そして民泊投資との具体的な比較を通じて、ホテル一室投資の特性を詳しく見ていくことが重要です。

ワンルーム投資との違い

さらに、入居者の属性も異なります。ワンルーム投資では主に単身者や学生が対象となりますが、ホテル一室投資では出張客、観光客、外国人旅行者など多様な層が利用します。この多様性により、特定の層への依存リスクを分散できる利点があります。

一方、管理業務の負担も大きく異なります。ワンルーム投資では、入居者との契約更新や退去時の原状回復、近隣トラブルへの対応などが必要ですが、ホテル一室投資では運営会社がすべてを代行するため、投資家の負担は軽減されます。

そして、収益性については、立地や需要によって大きく変わりますが、ホテル一室投資の方が高い利回りを実現できる可能性があります。特に観光地や出張需要の高いエリアでは、ワンルーム投資を上回る収益が期待できます。

不動産投資との違い

従来の不動産投資とホテル一室投資では、投資対象の性質が根本的に異なります。一般的な不動産投資では、居住用や事務所用の物件を購入し、長期間の賃貸契約により安定した収益を得ることが目的です。一方、ホテル一室投資では宿泊業という事業への投資という側面が強くなります。

また、資金回収期間についても違いがあります。不動産投資では10年から20年の長期での回収を前提としますが、ホテル一室投資では市場状況により5年から10年程度での回収も可能です。これは、宿泊料金が一般的な賃料よりも高く設定されることが多いためです。

さらに、税制面での扱いも異なります。不動産投資では不動産所得として申告しますが、ホテル一室投資では事業所得または雑所得として扱われる場合があります。この違いにより、経費計上の範囲や税務上の優遇措置が変わる可能性があります。

一方、物件の維持管理についても差があります。一般的な不動産投資では、建物の老朽化対策や設備の更新を投資家が判断し、費用を負担する必要があります。しかし、ホテル一室投資では運営会社が施設全体の管理を行うため、個別の判断や費用負担の必要性が軽減されます。

民泊投資との違い

民泊投資とホテル一室投資は、短期宿泊という点では共通していますが、運営方法や法的位置づけが大きく異なります。民泊投資では、投資家自身が宿泊客との対応や清掃、管理業務を行う必要がありますが、ホテル一室投資では専門の運営会社がすべてを代行します。

また、法的な規制についても違いがあります。民泊は住宅宿泊事業法により年間180日の営業制限がありますが、ホテル一室投資では旅館業法に基づく運営となるため、年間を通じて営業が可能です。この差により、収益機会に大きな違いが生じます。

さらに、初期投資額についても差があります。民泊投資では既存のワンルームマンションを活用することが多く、比較的少額で始められます。一方、ホテル一室投資では新築または改装済みの専用施設への投資となるため、初期費用が高くなる傾向があります。

また、運営の専門性も重要な違いです。民泊投資では投資家自身が宿泊業のノウハウを身につける必要がありますが、ホテル一室投資では運営会社の専門知識と経験を活用できます。これにより、安定した運営と収益の確保が期待できます。

そして、収益の安定性についても違いがあります。民泊投資では投資家の運営能力や努力により収益が大きく左右されますが、ホテル一室投資では運営会社の実績と能力に依存します。

関連:【利回り8〜18%】民泊投資とは?リスクや失敗しないための方法など解説

ホテル一室投資のメリット

ホテル一室投資には、従来の不動産投資にはない独自のメリットがあります。これらの利点を理解することで、投資判断をより適切に行えます。最も注目すべきは、多様な収益機会と管理負担の軽減、そして資産分散効果です。

現代の投資環境では、単一の投資商品に依存することのリスクが高まっています。そのため、ホテル一室投資は、株式や債券とは異なる値動きをするため、ポートフォリオの分散効果が期待できます。また、物価上昇局面では、宿泊料金の値上げにより収益の増加も見込めます。

さらに、運営面では、専門会社による管理により、投資家は日常的な業務から解放されます。これにより、本業に集中しながら副収入を得ることが可能になります。

以下では、ホテル一室投資の具体的なメリットについて、安定した収入、管理の手間、資産分散、インフレ対策、節税効果、そして資産価値上昇の観点から詳しく解説します。

安定した収入が期待できる

また、特に立地の良いホテルでは、リピート客の確保により安定した収益基盤を築けます。出張で定期的に訪れるビジネス客や、観光で再訪する客層は、予約の確実性が高く、収益の予測がしやすくなります。

さらに、運営会社による専門的な収益管理も安定性に寄与します。料金設定の最適化、予約サイトでの露出増加、顧客満足度の向上など、個人では困難な取り組みを代行してもらえます。

また、複数の予約チャネルを活用することで、特定のサイトへの依存リスクを回避できます。直接予約、旅行代理店、オンライン予約サイトなど、多様な経路からの集客により、安定した稼働率を維持できます。

そして、収益の季節変動についても、運営会社の経験により適切な対策が講じられます。閑散期の料金調整や特別プランの提供により、年間を通じた収益の平準化が図られます。

管理の手間が少ない

一方、従来の賃貸経営では、入居者との直接的なやり取りが必要でした。家賃の督促、設備故障時の対応、近隣トラブルの仲裁など、時間と労力を要する業務が多数発生します。しかし、ホテル一室投資では、これらの業務から完全に解放されます。

また、定期的な報告により、投資家は運営状況を把握できます。月次の稼働率、収益実績、今後の予約状況などの情報が提供されるため、投資の成果を定期的に確認できます。

さらに、税務処理についても、運営会社から提供される資料により簡素化されます。収益や経費の詳細な記録が整備されているため、確定申告時の負担も軽減されます。

そして、複数の客室を所有している場合でも、統一された管理システムにより効率的な運営が可能です。個別に管理する必要がないため、規模の拡大に伴う管理負担の増加を抑制できます。

資産分散・リスクヘッジとして有効

ホテル一室投資は、投資ポートフォリオの分散効果を高める優れた手段です。株式市場や債券市場とは異なる値動きをするため、市場の変動リスクを軽減できます。特に、実物資産としての性質により、金融市場の混乱時にも一定の価値を保持する傾向があります。

また、地理的な分散効果も期待できます。異なる地域のホテルに投資することで、地域経済の変動リスクを分散できます。一つの地域で経済活動が低迷しても、他の地域での好調により全体の収益を維持することが可能です。

さらに、業界分散の観点からも有効です。製造業、金融業、サービス業など、様々な業界からの宿泊需要があるため、特定業界の不振による影響を限定的に抑えられます。

また、通貨リスクの分散効果もあります。外国人観光客からの需要により、円安局面では宿泊料収入の実質的な増加が期待できます。輸出企業と同様の効果により、為替変動によるメリットを享受できる場合があります。

そして、異なる需要サイクルを持つ複数のホテルへの投資により、収益の平準化が図れます。ビジネス需要中心のホテルと観光需要中心のホテルを組み合わせることで、年間を通じた安定収益を実現できます。

インフレ対策としての価値がある

インフレ局面では、ホテル一室投資は有効な資産防衛手段となります。物価上昇により宿泊料金も連動して上昇するため、インフレ率に応じた収益増加が期待できます。これは、固定金利の預金や債券では得られない利点です。

また、実物資産としての性質により、通貨価値の下落に対する保険効果があります。建物や土地といった有形資産は、インフレにより価値が保持されるか、上昇する傾向があります。

さらに、人件費や光熱費などの運営コストも上昇しますが、宿泊料金の値上げにより相殺できる場合が多くあります。特に需要の強いエリアでは、コスト上昇分を上回る料金改定が可能になることもあります。

また、長期的な資産価値の観点からも、インフレ対策として機能します。土地価格や建設コストの上昇により、既存のホテル物件の価値が相対的に高まる効果が期待できます。

そして、借入金を活用した投資では、インフレによる実質的な債務負担の軽減効果もあります。固定金利での借入れの場合、インフレにより実質金利が低下し、投資効率が向上する可能性があります。

節税や相続対策として活用できる

ホテル一室投資は、税務上の優遇措置を活用できる投資手法です。減価償却により、実際の現金支出を伴わない経費計上が可能で、所得税の軽減効果が期待できます。特に建物部分の償却により、長期間にわたって税務メリットを享受できます。

また、各種経費の計上により、課税所得の圧縮が可能です。管理費、修繕費、保険料、税金などの必要経費を適切に計上することで、税負担を軽減できます。

さらに、相続対策としても有効性があります。現金を不動産に換えることで、相続税評価額の圧縮効果が期待できます。特に収益物件は、評価額の減額により相続税負担を軽減する効果があります。

また、生前贈与を活用した節税対策にも適用できます。収益物件の持分を少しずつ贈与することで、将来の相続税負担を分散し、軽減することが可能です。

そして、法人での投資により、さらなる税務メリットを得られる場合があります。法人税率の活用、損益通算の範囲拡大、退職金制度の活用など、個人投資では得られない優遇措置を活用できます。

資産価値の上昇や売却時のキャピタルゲインが期待できる

ホテル一室投資では、物件の資産価値上昇によるキャピタルゲインが期待できます。立地の良いホテルでは、地価上昇や再開発により物件価値が向上する可能性があります。特に観光地や都市部では、長期的な価値上昇が見込まれます。

また、運営実績の向上により、物件の評価額が上昇することもあります。高い稼働率や収益性を維持するホテルは、投資家からの注目度が高まり、売却時により高い価格での取引が期待できます。

さらに、ブランド価値の向上も資産価値に影響します。運営会社の評判向上や施設の格上げにより、物件の魅力度が高まり、将来の売却価格に良い影響を与える可能性があります。

また、市場環境の変化により、ホテル投資への需要が高まった場合、物件価値の大幅な上昇も期待できます。観光業の発展や外国人観光客の増加により、ホテル物件への投資需要が高まることがあります。

そして、開発の進展により周辺環境が改善された場合、立地価値の向上によるキャピタルゲインが期待できます。交通インフラの整備や商業施設の開発により、ホテルへのアクセス性や利便性が向上することがあります。

ホテル一室投資の初期費用や価格相場

ホテル一室投資を始める際には、初期費用の把握が重要です。投資額は物件の立地、グレード、面積により大きく変動しますが、一般的な相場を理解しておくことで、適切な投資判断が可能になります。

また、初期費用には、物件購入代金以外にも様々な諸費用が含まれます。これらの費用を正確に把握し、資金計画に組み込むことが成功への第一歩となります。

さらに、近年の市場動向では、都市部を中心に価格が上昇傾向にありますが、地方の観光地では比較的手頃な価格で投資機会を見つけることも可能です。

以下では、一室あたりの初期費用から価格相場の具体例、そして継続的に発生する費用まで、投資に必要な資金について詳しく解説します。

一室あたりの初期費用

ホテル一室投資の初期費用は、立地や物件グレードにより大きく異なります。都市部の一等地では1室あたり3000万円から5000万円程度が相場となっていますが、地方都市では1000万円から2000万円程度で投資できる物件もあります。

また、東京都内の主要エリアでは、特に高額になる傾向があります。新宿、渋谷、銀座などの中心部では、小さな客室でも4000万円を超える価格設定となることが珍しくありません。これは、土地価格の高騰と建設コストの上昇が主な要因です。

一方、大阪や名古屋などの地方主要都市では、東京より割安な価格設定となっています。同程度のグレードの客室でも、東京の7割から8割程度の価格で購入できる場合が多くあります。

さらに、リゾート地のホテルでは、立地により価格が大きく変動します。軽井沢や箱根などの人気リゾート地では高額になりますが、知名度の低い温泉地では比較的安価な物件を見つけることができます。

そして、客室の面積や設備により価格が決まります。20平方メートル程度のスタンダードルームから、50平方メートルを超えるスイートルームまで選択肢があり、面積に比例して価格も上昇します。

初期費用の内訳

ホテル一室投資の初期費用には、物件購入代金以外に複数の諸費用が含まれます。最も大きな割合を占めるのは不動産取得税で、購入価格の3%から4%程度が必要です。

また、登記費用として、所有権移転登記や抵当権設定登記の費用が発生します。これらの費用は購入価格の1%程度が目安となります。司法書士への報酬も含めて計算する必要があります。

さらに、仲介手数料は、不動産会社を通じて購入する場合に発生します。購入価格の3%に6万円を加えた金額が上限となっており、この費用も初期費用として準備する必要があります。

また、火災保険や地震保険の加入費用も必要です。ホテル物件の場合、一般住宅よりも保険料が高くなる傾向があり、年間で数十万円程度の費用を見込んでおく必要があります。

そして、ローンを利用する場合は、事務手数料や保証料が発生します。借入金額の1%から2%程度が目安となり、初期費用として準備する必要があります。

価格相場の例

具体的な価格相場を地域別に見ると、東京23区内では最も高額になります。山手線内側のエリアでは、20平方メートル程度の客室でも4000万円から6000万円の価格帯となっています。

また、横浜や川崎などの東京近郊では、都心部より2割から3割程度安価になります。同じグレードの客室でも3000万円前後で購入できる物件が多く見られます。

さらに、大阪市内では、梅田や難波などの中心部で2500万円から4000万円程度が相場です。京都市内の観光地周辺では、外国人観光客需要により価格が上昇しており、3000万円から5000万円程度となっています。

一方、名古屋市内では2000万円から3500万円程度、福岡市内では1800万円から3000万円程度が一般的な価格帯です。これらの都市では、東京や大阪と比較して割安な価格で投資を始められます。

その他の費用

また、運営会社への委託費用として、収益の10%から30%程度を支払う契約が一般的です。この割合は、運営会社のサービス内容や物件の立地により変動します。

そして、定期的なリニューアル費用も考慮する必要があります。5年から10年周期で客室の改装や設備更新が必要となり、1室あたり数百万円程度の費用が発生することがあります。

ホテル一室投資の利回り

ホテル一室投資の利回りは、立地や運営方法、市場環境により大きく変動します。一般的に、年間の総収入を投資額で割った表面利回りで評価されますが、実際の収益性を判断するには、各種経費を差し引いた実質利回りを確認することが重要です。

現在の市場では、表面利回り5%から12%程度の物件が多く、立地の良い都市部では低めに、地方や新興観光地では高めに設定される傾向があります。しかし、利回りだけでなく、稼働率や将来性も含めた総合的な判断が必要です。

以下では、高い利回りが期待できるエリアの特徴と、利回りを左右する主な要因について詳しく解説します。これらの要素を理解することで、より効果的な投資判断が可能になります。

利回りが高いエリアとその特徴

高い利回りが期待できるエリアには、いくつかの共通した特徴があります。まず、新興の観光地や開発が進むエリアでは、物件価格が相対的に安価で、今後の需要増加が見込めるため、高利回りを実現できる可能性があります。

また、地方の主要都市では、東京や大阪と比較して物件価格が安価でありながら、一定の宿泊需要があるため、利回りが高くなる傾向があります。特に、県庁所在地や新幹線の停車駅がある都市では、出張需要により安定した稼働率を維持できます。

さらに、温泉地やスキー場などのリゾートエリアでは、季節による変動があるものの、ピーク時の高い宿泊料金により年間を通して良好な利回りを実現できることがあります。特に、外国人観光客に人気の温泉地では、円安効果もあり高い収益性が期待できます。

また、交通の要衝となるエリアも高利回りが期待できます。空港や新幹線駅の近くでは、移動の利便性により多様な宿泊需要があり、安定した収益を得られる可能性があります。

そして、大学や研究機関、大型工場などがあるエリアでは、関係者の宿泊需要により安定した稼働率を維持できます。これらのエリアでは、競争が限定的で、適正な料金設定により高い利回りを実現できることがあります。

利回りを左右する主な要因

ホテル一室投資の利回りは、複数の要因により決定されます。最も重要なのは立地条件で、駅からの距離、主要観光地へのアクセス、周辺の商業施設の充実度などが大きく影響します。

また、稼働率は利回りに直接影響する重要な要素です。年間の稼働率が70%を超える物件では安定した収益が期待できますが、50%を下回る場合は収益性に課題が生じる可能性があります。

さらに、宿泊料金の設定も利回りを大きく左右します。競合他社との価格競争力、客室のグレードに見合った料金設定、季節や曜日による料金調整の適切性などが重要です。

また、運営会社の能力と実績も重要な要因です。マーケティング力、顧客サービスの質、コスト管理能力などにより、同じ物件でも収益性に大きな差が生じることがあります。

さらに、市場環境の変化も利回りに影響します。観光客数の増減、出張需要の変動、新規ホテルの開業による競争激化などが収益性に影響を与えます。

そして、物件の築年数や設備の状況も重要です。新しく設備の充実した客室は高い料金設定が可能ですが、古い設備では料金を下げざるを得ない場合があります。

ホテル一室投資のリスク

ホテル一室投資には、高い収益性が期待できる一方で、特有のリスクが存在します。これらのリスクを正確に理解し、適切な対策を講じることが投資成功の鍵となります。

最も重要なのは、宿泊業という事業の特性から生じるリスクです。日々の稼働率により収益が変動するため、市場環境の変化に敏感に反応します。また、運営会社への依存度が高いため、運営会社の経営状況が投資成果に直結します。

以下では、空室リスク、運営会社の経営リスク、収益減少・損失リスク、そして売却時の資産価値下落リスクについて詳しく解説します。

空室リスク

さらに、経済情勢の悪化により、出張需要や観光需要が減少することがあります。景気後退期には企業の出張費削減や個人の旅行控えにより、宿泊需要が大幅に減少するリスクがあります。

また、競合他社の新規参入により、市場シェアが奪われるリスクもあります。同一エリアに新しいホテルが開業した場合、価格競争や稼働率の低下により収益性が悪化する可能性があります。

そして、自然災害や感染症などの外的要因により、宿泊需要が急激に減少することがあります。これらの要因は予測が困難で、長期間にわたって収益に影響を与える可能性があります。

運営会社の経営リスク

ホテル一室投資では、運営会社の経営状況が投資成果に直結するため、運営会社の経営リスクを慎重に評価する必要があります。

また、運営会社の倒産リスクは最も深刻な問題です。運営会社が経営破綻した場合、客室の運営が停止し、収益が完全にストップする可能性があります。また、新しい運営会社を見つけるまでの間、追加的な費用負担が発生することもあります。

さらに、運営能力の低下により、稼働率や収益性が悪化するリスクがあります。マーケティング力の不足、顧客サービスの質の低下、コスト管理の問題などにより、競争力が失われる可能性があります。

また、運営方針の変更により、投資家の期待する収益が得られなくなることがあります。料金設定の変更、ターゲット客層の変更、サービス内容の変更などが収益性に影響を与える可能性があります。

そして、運営会社との契約条件の変更により、投資家の収益分配率が悪化するリスクもあります。契約更新時の条件変更や追加費用の請求などが発生する可能性があります。

収益減少・損失リスク

様々な要因により収益が減少し、場合によっては損失が発生するリスクがあります。

また、宿泊料金の下落により、収益が予想を下回るリスクがあります。競争激化や需要減少により、料金設定を下げざるを得ない状況が発生する可能性があります。

さらに、運営費用の増加により、実質的な収益が減少するリスクもあります。人件費の上昇、光熱費の値上がり、修繕費の増加などにより、収益性が悪化する可能性があります。

また、税制変更により、税負担が増加するリスクがあります。不動産取得税、固定資産税、所得税などの税率変更や優遇措置の廃止により、実質的な収益が減少する可能性があります。

そして、金利上昇により、借入金を利用している場合の返済負担が増加するリスクもあります。変動金利での借入れの場合、金利上昇により収益性が悪化する可能性があります。

売却時の資産価値下落リスク

投資を終了する際の売却価格が、購入価格を下回るリスクがあります。

また、不動産市場全体の価格下落により、物件価値が減少するリスクがあります。経済情勢の悪化や金利上昇により、不動産価格が大幅に下落する可能性があります。

さらに、ホテル投資への需要減少により、売却が困難になるリスクもあります。投資家の関心が他の投資商品に移った場合、買い手を見つけることが困難になる可能性があります。

また、物件の老朽化により、資産価値が低下するリスクがあります。建物や設備の劣化により、大規模な改修が必要となり、売却価格に影響を与える可能性があります。

そして、周辺環境の変化により、立地価値が低下するリスクもあります。交通アクセスの悪化、周辺施設の閉鎖、治安の悪化などにより、物件の魅力度が低下する可能性があります。

まとめ

ホテル一室投資は、専門の運営会社による管理により投資家の負担を軽減しながら、従来の不動産投資とは異なる収益機会を提供する投資手法です。安定した収入の期待、管理の手間の軽減、資産分散効果など多くのメリットがある一方で、空室リスクや運営会社の経営リスクなど特有のリスクも存在します。

初期費用は立地により1000万円から6000万円程度と幅広く、利回りは5%から12%程度が相場となっています。投資を成功させるためには、立地選択、運営会社の選定、リスク管理が重要な要素となります。